Una de los cambios importantes en la cancelación de los CFDI para 2022 es que el contribuyente deberá informar al SAT el motivo por el cual perderá efecto la factura electrónica.

Tal como lo establece la modificación al Código Fiscal de la Federación en su artículo 29-A en lo referente al plazo para la cancelación de los CFDI. Si las disposiciones fiscales prevén un plazo menor, los comprobantes fiscales digitales por Internet sólo podrán cancelarse en el ejercicio en el que se expidan y siempre que la persona a favor de quien se expidan acepte su cancelación.

De lo antes expuesto y con relación al cambio de la Versión 3.3 a la Versión 4.0 en los CFDI, el SAT publicó en su página los documentos relativos a los cambios en la cancelación de CFDI para 2022 en esta última versión y que se detallan a continuación:

Actualización al servicio de cancelación de facturas:

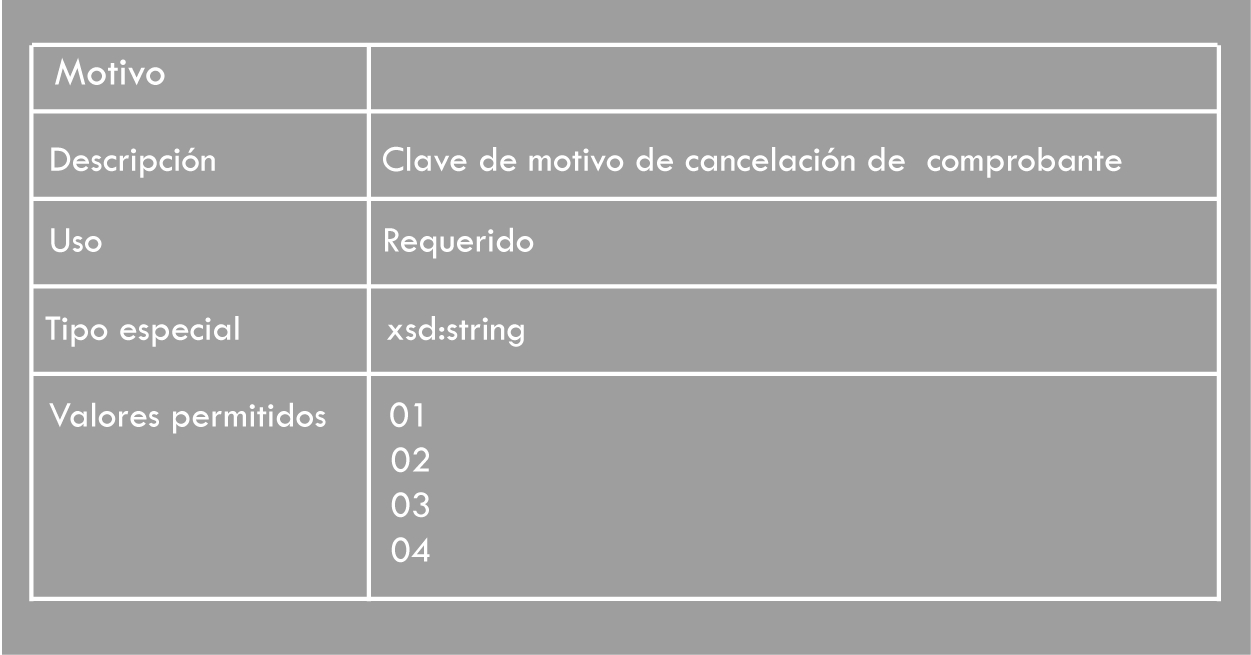

· A partir del 2022 será necesario señalar el motivo de la cancelación de los comprobantes.

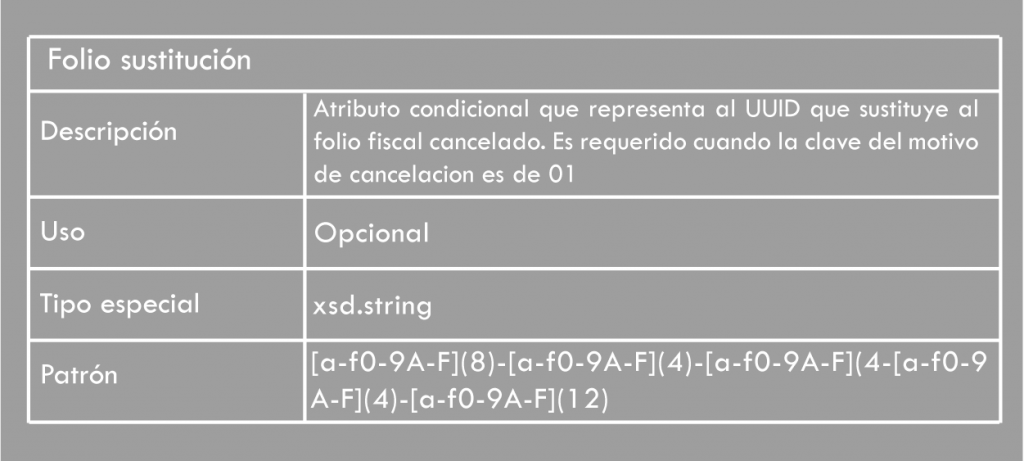

· Al seleccionar como motivo de cancelación la clave 01 “Comprobante emitido con errores con relación” deberá relacionarse el folio fiscal del comprobante que sustituye al cancelado.

· Se actualizan los plazos para realizar la cancelación de facturas

Dentro de los cambios que se prevén es capturar el motivo de la cancelación del CFDI.

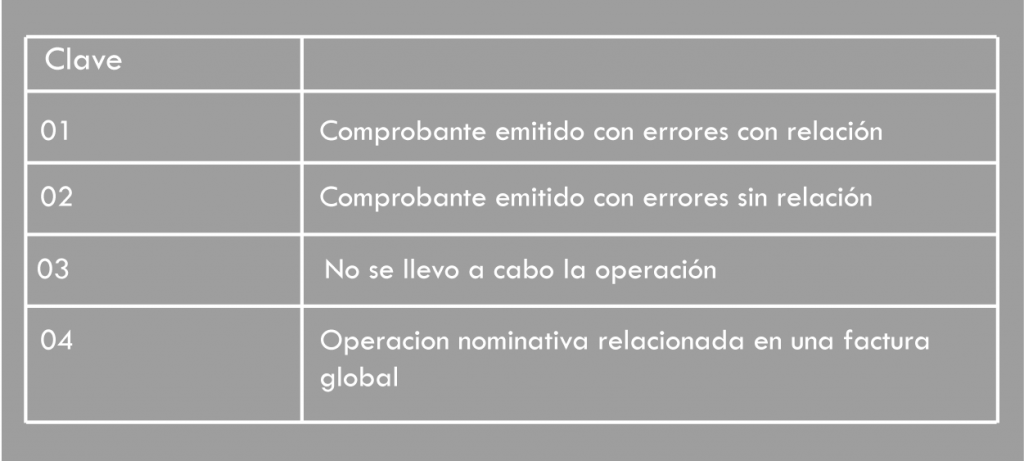

Catálogo de motivos de cancelación del CFDI 4.0

Clave 01: Comprobante emitido con errores con relación

Se deberá utilizar cuando se cancela un CFDI para corregir errores en el mismo y se emite uno nuevo con los datos correctos, cuando se utilice la clave 01 se abrirá un campo nuevo para capturar el folio fiscal del CFDI que sustituye al cancelado.

Clave 02: Comprobante emitido con errores sin relación: Esta clave se utiliza cuando se cancela un CFDI con errores, pero no se emite un nuevo CFDI que lo sustituya, es decir cuando se realiza una refacturación.

Clave 03: No se llevó a cabo la operación: Se utilizará cuando se emite un CFDI como por ejemplo para enviarlo al cliente y tramitar el pago de este ya que la operación será de contado, y después la persona que solicito la factura indica que no se autorizó el pago, motivo por el cual el emisor lo tiene que cancelar.

Clave 04: Operación nominativa relacionada con una factura global: Esta deberá utilizarse en el siguiente caso:

· El cliente realiza la compra y no solicita factura con su RFC

·El vendedor emite un comprobante simplificado y posteriormente lo factura dentro de la factura global de público en general.

· Después regresa el cliente y solicita factura a su nombre y con su RFC, el vendedor tiene que cancelar el CFDI global de publico en general para eliminar la operación del cliente que solicita la factura nominativa.

Cabe señalar que las siguientes son las infracciones relacionadas con la cancelación de los CFDI, que se establecen en la reforma fiscal para 2022.

Artículo 81 CFF. … XLVI. No cancelar los comprobantes fiscales digitales por Internet de ingresos cuando dichos comprobantes se hayan emitido por error o sin una causa para ello o cancelarlos fuera del plazo establecido en el artículo 29-A, cuarto párrafo de este Código, y demás disposiciones aplicables.

Artículo 82 CFF. … XLII. Del 5% a un 10% del monto de cada comprobante fiscal, tratándose del supuesto establecido en la fracción XLVI.